Novi SCHUFA Score od 17.03.2026 - sta je novo?

Novi SCHUFA score

Dvanaest umjesto 100 kriterija. Bodovi umjesto postotaka. SCHUFA je potpuno promijenila način izračuna kreditne sposobnosti. Ovdje donosimo najvažnije informacije o 12 kriterija.

Niste imali niti imate problema s plaćanjem? Tada već imate sigurnih 264 bodova – više od toga nije moguće dobiti u ovom kriteriju.

Otplaćujete stambeni kredit? To donosi 55 bodova.

Koristite istu kreditnu karticu već 12 godina? To je također znak povjerenja banke i donosi 74 od mogućih 81 bodova. Za još tri godine dobivate maksimalan broj bodova.

Tako funkcionira novi SCHUFA score: jednostavan je za izračun i lako razumljiv. Svatko sada može jasno vidjeti koje informacije SCHUFA koristi – a koje ne.

Prije nego detaljno objasnimo svaki kriterij, važno je znati ove četiri stvari:

Novi SCHUFA score zamjenjuje šest postojećih sektorskih scoreova i dosadašnji osnovni score (Basisscore).

Novi model sastoji se od 12 kriterija, dok je u starim sektorskim scoreovima korišteno više od 100 različitih kriterija.

Novi score koristi skalu od 100 do 999 bodova – dosadašnji postotni Basisscore više se ne koristi.

Svaki kriterij ima maksimalni broj bodova, a njihov zbroj daje ukupni score.

Što je broj bodova veći, to je kreditna sposobnost osobe bolja.

Pregled svih 12 kriterija

Problemi s plaćanjem (Zahlungsstörungen)

Starost najstarijeg bankovnog ugovora

Starost najstarije kreditne kartice

Starost trenutne adrese

Starost najnovijeg okvirnog kredita (Rahmenkredit)

Broj upita i otvaranja računa ili kreditnih kartica u zadnjih 12 mjeseci

Broj upita izvan bankarskog sektora u zadnjih 12 mjeseci

Broj novih potrošačkih kredita u zadnjih 12 mjeseci

Najduži preostali rok otplate svih kredita

Status kredita

Stambeni kredit

Postojanje provjere identiteta

Kriterij 1: Problemi s plaćanjem tzv. negativna SCHUFA

Jedan od najvažnijih faktora za SCHUFA score je dosadašnje ponašanje u plaćanju – odnosno način na koji osoba izvršava financijske obveze poput računa ili kredita.

Ako obveze nisu plaćene prema ugovoru, SCHUFA to naziva poremećajem u plaćanju (Zahlungsstörung).

Tvrtke mogu prijaviti takve podatke SCHUFA-i ako:

dug nije osporen

nije plaćen nakon najmanje dvije pisane opomene

osoba je već pri prvoj opomeni upozorena da se dug može prijaviti SCHUFA-i

od prve opomene je prošlo najmanje četiri tjedna

SCHUFA zatim provjerava postoje li:

bez problema s plaćanjem

riješeni problemi s plaćanjem (dug je u međuvremenu plaćen)

otvoreni problemi s plaćanjem (dug još nije plaćen)

Ako postoje otvoreni problemi s plaćanjem, SCHUFA ne izračunava score, već samo prenosi informaciju da postoji jedan ili više otvorenih dugova.

Postoje dvije vrste informacija o takvim problemima:

informacije koje tvrtke prijave SCHUFA-i

informacije iz javnih registara (npr. registar dužnika ili objave stečaja)

Kada se dug plati, zapis ostaje u SCHUFA evidenciji još točno tri godine kao „riješen problem s plaćanjem“.

Informacije iz javnih registara SCHUFA briše istovremeno kada se izbrišu iz javnog registra.

Ako je osoba u postupku osobnog stečaja, dio prihoda i imovine koristi se za otplatu dugova.

Upis u registar dužnika javno je dostupan i pokazuje da osoba nije ispunila svoje financijske obveze.

U takvim situacijama može biti korisno koristiti besplatno savjetovanje za dužnike.

Kod riješenih problema s plaćanjem SCHUFA ipak izračunava score, ali oni negativno utječu na score do tri godine nakon podmirenja duga, pri čemu se negativni utjecaj s vremenom smanjuje.

Negativan utjecaj ima i situacija kada agencija za naplatu potraživanja (Inkasso) zatraži kreditnu informaciju od SCHUFA-e.

To znači da dug nije plaćen ni nakon više opomena.

Takvi upiti negativno utječu na score 12 mjeseci, nakon čega se brišu.

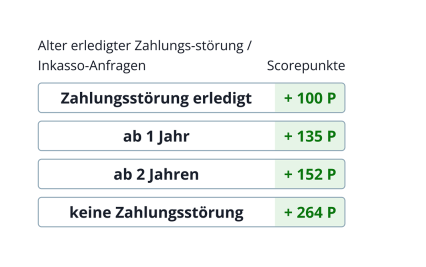

Ako nema problema s plaćanjem, osoba dobiva 264 boda.

Ako je dug riješen – 100 bodova.

Dug star 1 godinu donosi 135 bodova, a dug star 2 godine donosi 152 boda.

Kriterij 2: Starost najstarijeg bankovnog ugovora

Bankovni ugovori uključuju primjerice:

tekuće račune

kreditne kartice

leasing ugovore

jamstva

kredite

stambene štednje

Informacija koliko dugo osoba sudjeluje u financijskom sustavu važna je za procjenu kreditne sposobnosti.

Što osoba duže uredno koristi bankarske proizvode, to je veći dokaz odgovornog financijskog ponašanja – što pozitivno utječe na score.

Ako je bankovni ugovor mlađi od 3 mjeseca, ne dobiva se bod.

Nakon 3 mjeseca dobivaju se 3 boda.

Nakon:

1 godine → 12 bodova

4 godine → 23 boda

10 godina → 49 bodova

Nakon 20 godina dobiva se maksimalnih 69 bodova.

Ako osoba nema bankovni ugovor, dobiva 18 bodova, jer bez računa nema ni rizika prekoračenja.

Kriterij 3: Starost najstarije kreditne kartice

Kreditna kartica predstavlja povjerenje banke u kreditnu sposobnost klijenta.

Banke dodjeljuju karticu s određenim limitom, a tek se tijekom vremena vidi koristi li osoba kredit odgovorno.

Što je kartica starija, to osoba duže pokazuje odgovorno ponašanje – što pozitivno utječe na score.

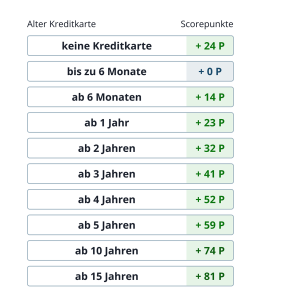

Kartica mlađa od 6 mjeseci ne donosi bodove.

Nakon:

6 mjeseci → 14 bodova

1–5 godina → 23 do 52 boda

5 godina → 59 bodova

10 godina → 74 boda

15 godina → 81 bod

Ako osoba nema kreditnu karticu, dobiva 24 boda, jer nema kreditnog rizika.

Kriterij 4: Starost trenutne adrese

Što osoba duže živi na istoj adresi, to je veći pozitivan utjecaj na SCHUFA score.

Statistika pokazuje da osobe koje su nedavno promijenile adresu imaju veći rizik od financijskih poteškoća.

Ako osoba živi na adresi:

manje od 7 mjeseci → 0 bodova

od 7 mjeseci → 6 bodova

od 1 godine → 17 bodova

Bodovi zatim rastu godišnje.

nakon 10 godina → 63 boda

nakon 15 godina → 75 bodova

nakon 20 godina → 94 boda

Kriterij 5: Starost najnovijeg minusa po racunu (Rahmenkredit/Dispo)

Rahmenkredit je fleksibilan kredit sličan dozvoljenom minusu na računu.

Može se koristiti do određenog iznosa, a kamate se plaćaju samo na korišteni dio.

Iako je praktičan, povećava mogućnost zaduživanja pa u početku smanjuje score.

S vremenom se score ponovno poboljšava ako osoba uredno vraća kredit.

kredit mlađi od 1 godine → 0 bodova

stariji od 1 godine → 16 bodova

stariji od 2 godine → 36 bodova

Isto vrijedi ako osoba uopće nema okvirni kredit.

Kriterij 6 – Upiti i otvaranja računa/kreditnih kartica

Ako osoba u zadnjih 12 mjeseci često otvara nove račune ili kreditne kartice, statistički postoji veći rizik od neplaćanja.

Važno pravilo:

više upita u roku od 28 dana računa se samo kao jedan.

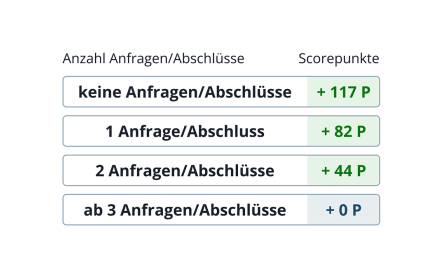

bez upita → 117 bodova

jedan upit → 82 boda

dva upita → 44 boda

više od dva → 0 bodova

Kriterij 7 – Upiti izvan bankarskog sektora

To uključuje upite iz:

online trgovina

telekom operatera

osiguravajućih društava

financijskih usluga

Ako osoba često kupuje na račun ili na rate, tvrtke mogu provjeriti bonitet kod SCHUFA-e.

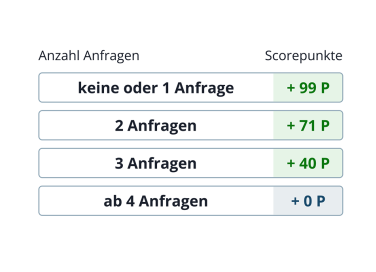

0–1 upit → 99 bodova

2 upita → 71 bod

3 upita → 40 bodova

4 ili više → 0 bodova

Kriterij 8 – Novi potrošački krediti u zadnjih 12 mjeseci

Potrošački krediti uključuju npr.:

auto kredit

kredit za namještaj

kredit za elektroniku

Više novih kredita u kratkom vremenu povećava financijski teret i smanjuje score.

bez kredita → 66 bodova

1 kredit → 48 bodova

2 kredita → 32 boda

3 ili više → 0 bodova

Kriterij 9 – Najduži preostali rok otplate kredita

Što je rok otplate duži, to je veći rizik za buduće financije.

≥6 godina → 0 bodova

5 godina → 10 bodova

4 godine → 28 bodova

3 godine → 48 bodova

≤3 godine → 61 bod

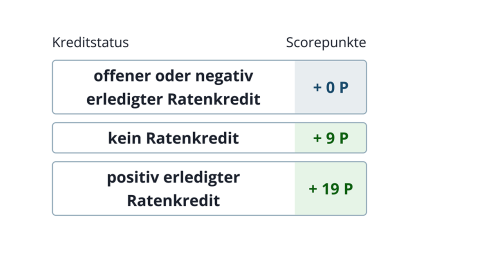

Kriterij 10 – Status kredita

Ako osoba ima otvoren kredit, score je niži.

Ako je kredit uredno otplaćen, score se poboljšava.

otvoren kredit → 0 bodova

nema kredita → 9 bodova

kredit uredno otplaćen → 19 bodova

Kriterij 11 – Stambeni kredit

Statistika pokazuje da osobe sa stambenim kreditom rjeđe kasne s plaćanjem, jer su prije odobrenja već prošle temeljitu provjeru kreditne sposobnosti.

osoba ima stambeni kredit → 55 bodova

nema stambeni kredit → 0 bodova

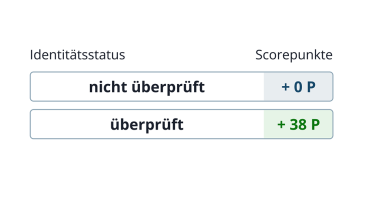

Kriterij 12 – Provjera identiteta

Ako je identitet osobe verificiran (npr. kod otvaranja bankovnog računa), to povećava sigurnost podataka.

bez provjere identiteta → 0 bodova

s provjerom identiteta → 38 bodova

Zašto je SCHUFA razvila novi score?

Novi model dio je inicijative za veću transparentnost.

SCHUFA je željela omogućiti potrošačima da jasno razumiju:

kako se score izračunava

koji podaci utječu na kreditnu sposobnost

Novi score također ima visoku statističku točnost predviđanja (više od 60 Gini bodova), što znači da vrlo dobro razlikuje osobe koje će svoje obveze uredno vraćati od onih kod kojih postoji veći rizik neplaćanja.

Kako mogu vidjeti svoje SCHUFA podatke?

Korisnici mogu pristupiti svojim podacima putem novog SCHUFA računa (SCHUFA-Account).

U početnoj fazi pristup će biti omogućen putem liste čekanja, a aplikacija će biti dostupna putem:

računala

tableta

pametnog telefona

Planirano je da krajem ožujka 2026. novi SCHUFA score bude integriran u SCHUFA račun, gdje će korisnici moći detaljno vidjeti kako je njihov score izračunat – bod po bod.

Izvor: text preuzet sa: https://www.schufa.de/newsroom/bonitaet/diese-12-kriterien-bestimmen-bonitaet/

Kontakt